A Governança Corporativa, segundo IBGC (2016, p. 20), é o sistema responsável pela direção, monitoramento e iniciativas das empresas e demais organizações, promovendo o relacionamento entre sócios, diretoria, conselho de administração, entidades de fiscalização e controle e demais stakeholders da área corporativa. Seus princípios estão relacionados logo abaixo:

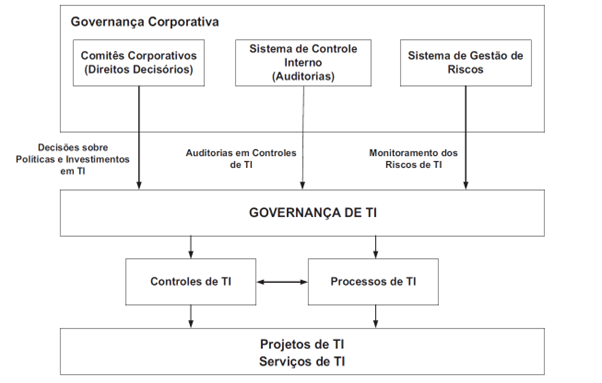

Em relação a Governança Corporativa, os sistemas de direitos decisórios e controle de risco criam as restrições de operação dos projetos e serviços de tecnologia da informação. Partindo-se do pressuposto que o sistema de controle de riscos deve alertar sobre o risco, caso não haja um método de gestão de projetos de tecnologia da informação, a própria TI deverá implementar tal método, com controles internos, neste caso, verificando periodicamente a aderência e a realização de auditoria, e observando se os projetos estão de fato aplicando o método. Observe a Figura 1:

Nesse contexto e levando-se em consideração a otimização das áreas de controle interno da maioria das organizações, dois regulamentos podem ser fortemente destacados:

As duas regulamentações exercem forte impacto na TI, fazendo parte integrante do modelo de Governança de TI, devendo ser contemplada pelo alinhamento estratégico, dependendo da organização. O atendimento das regulamentações abrange vários projetos que constam no portfólio de TI, criando ações restritivas nas operações de serviços de TI.

Segundo Act (2002, p. 1), os motivadores para o surgimento do regulamento Sarbanes-Oxley Act foram os escândalos financeiros que aconteceram em empresas de capital aberto como a Enron, Tyco International, Adelphia, Peregrine Systems e WorldCom, localizadas nos Estados Unidos. O ocorrido comprometeu a confiança dos investidores no mercado americano de capital, principalmente os investidores em ações dessas empresas nas bolsas de valores. A bolsa de valores é considerada o principal recurso de investimento de parte dos americanos, portanto, manter a credibilidade deste sistema é muito importante para os legisladores e responsáveis na condução da economia dos Estados Unidos.

A Lei SOX, como é conhecida, tem como objetivo proteger investidores do mercado de capitais contra fraudes financeiras e contábeis de organizações de capital aberto. A Lei SOX também deve instituir as penalidades contra crimes relacionados a estas fraudes. Ela atua em controles internos com foco em relatórios financeiros.

A Comissão de Valores Mobiliários dos Estados Unidos (Stock Exchange Commission – SEC), é uma agência federal independente de regulamentação e controle dos mercados financeiros, com funções bem semelhantes à CVM (Comissão de Valores Mobiliários) aqui no Brasil. A SEC é responsável no estabelecimento de regras para implantação da Lei Sarbanes-Oxley Act, que envolve guias de padronização para elaborar relatórios financeiros, utilizados pelos presidentes de organizações também denominados de CEO (Chief Executive Officer) e pelo responsável maior das finanças de uma organização também denominado de CFO (Chief Financial Officer).

O SOX contém 11 títulos que descrevem mandatos e requisitos específicos para relatórios financeiros. Cada título consiste em várias seções; para representar o primeiro título, foi criada, dentro do contexto da SEC, a organização não governamental denominada Supervisão Contábil de Empresa Pública (Public Company Accounting Oversight Board - PCAOB), dedicada na criação de normas a partir da Lei SOX, definindo regras para os responsáveis pelas auditorias independentes a respeito da lei. O PCAOB registra e padroniza as auditorias em relação aos controles financeiros das organizações de capital aberto (ACT, 2002, p. 2).

Os demais títulos são: